Conversazioni Estimative

“II cambiamento è inevitabile, la crescita è una scelta”

Introduzione

Questo articolo, che rappresenta alcune attività professionali svolte fino ad oggi, è finalizzato a promuovere, in termini di meccanismi psicologici legati al cambiamento, gli standard di valutazione immobiliare nazionali ed internazionali e l’entrata in gioco di una innovazione nel nostro mondo professionale e di conseguenza il cambiamento.

Vi è ad oggi una certa remora da parte di molti tecnici del settore ad abbandonare le modalità di redazione della perizia che prevede l’utilizzo della procedura, basata sul valore medio unitario di mercato, relazionato al parametro caratteristico della superficie commerciale.

I limiti di una stima monoparametrica: una parte dei valutatori immobiliari è legata principalmente ad una forte expertise professionale ed alla ricerca di un valore medio al quale affidare il “senso” pratico della stima, delegando una mera moltiplicazione non ripetibile e neppure verificabile; di solito:

- La stima è eseguita a corpo o, sovente, sulla base di una misurazione non univoca;

- Viene affrontata con i borsini e quotazioni immobiliari;

- I valori tabellari sono utilizzati mediando valori minimi e massimi;

- Gli indici di omogeneizzazione sono effettuati con approcci extramercantili;

- La perizia è descrittiva e la parte di calcolo viene riassunta in un’unica moltiplicazione.

Il Market Approach

II Market Approach si pone invece come uno strumento innovativo nella realtà italiana ma non in quella estera professionalmente più evoluta sino a un recente passato.

La valutazione immobiliare presenta una notevole tradizione di studi accademici, insegnamenti didattici e di pratica applicativa professionale. Essa, tuttavia, ha subito negli ultimi lustri una notevole evoluzione sulla base delle profonde innovazioni registratesi sia a livello scientifico che normativo.

Tra le varie e numerose problematiche generali, che hanno influito sull’evoluzione della dottrina, possono essere compresi due grandi ambiti: quello relativo alla poca trasparenza del mercato immobiliare italiano (su questo punto il dualismo prezzo valore ha migliorato ed ha agevolato la trasparenza dei prezzi negli atti notarili e quindi dell’intero real estate) e quello relativo alla molteplicità di soggetti da cui è stata esercitata la professione: figure con formazione e competenze diverse che non sempre applicano la moderna dottrina estimativa.

Per questa seconda variabile comunque la nuova norma UNI 11558:2014 “Valutatore lmmobiliare. Requisiti di conoscenza, abilità e competenza” definisce le figure specializzate, caratterizzate da una formazione continua, certificata da organismi di terza parte; tale certificazione viene acquisita seguendo gli schemi dettati dalla norma internazionale UNI CEI EN ISO/ IEC 17024:12.

In ambito internazionale, tuttavia, esistono da molti anni norme specifiche dedicate al settore dell’estimo immobiliare che, per vari versi, hanno esteso i propri influssi anche in Italia. A questo riguardo si possono citare:

- Gli International Valuation Standards (IVS) predisposti dall’International Valuation Standards Council (IVSC) elaborati dall’lnternational Valuation Standards Council (IVSC) organismo senza scopo di lucro impegnato nel migliorare la qualità professionale nel campo della valutazione.

L’obiettivo degli IVS è aumentare la fiducia di coloro che utilizzano la valutazione immobiliare nella loro professione stabilendo prassi di valutazione trasparenti e coerenti.

Uno standard valutativo internazionale identificherà quindi principi e definizioni accettati a livello globale, prenderà in considerazione questioni specifiche che vengono poste dai professionisti e che richiedono lo sviluppo di un metodo comune e definito.

Tale metodo sarà frutto di un ampio dibattito a livello internazionale e risultato di approcci valutativi in alcuni casi difformi sul piano culturale: per questo lo standard non potrà essere una indicazione specifica a livello locale ma si con figurerà come linea guida di carattere generale, termine da non confondersi certo con approssimativo.

Molto importante è chiarire pero che sono stabilite delle vere e proprie regole relative al processo di valutazione che devono essere rispettate; - Gli European Valuation Standards predisposti a cura di The European Group of Valuer’s Association (EVS).

- Il Red Book Ries Valuation: la Royal Institution of Chartered Surveyors (RICS) è una organizzazione professionale indipendente che opera su scala mondiale per la promozione di norme professionali per il mercato immobiliare e per la gestione del territorio e delle costruzioni.

Nata nel 1868 e operante in 146 paesi con circa 100.000 iscritti a livello mondiale, mantiene i piu alti standard di formazione e competenza professionale e per un professionista divenire membro RICS (conosciuti come “chartered surveyors”) diviene garanzia di altissima professionalità nel settore. RICS si occupa oltre che della regolamentazione delle professioni e del mantenimento di standard di elevata qualità anche di fornire a clienti e consumatori un preciso codice etico di riferimento; - Il Codice delle Valutazioni lmmobiliari (CdVl) V Edizione edito da Tecnoborsa: Il CdVI nasce nell’ambito del progetto portato avanti a cura del comitato tecnico scientifico di Tecnoborsa a partire dal 1998 che ha prodotto cinque edizioni tra il 2000 e il 2018 di cui una tradotta in inglese.

Il Codice vuole essere uno standard affidabile riguardo alla conoscenza della valutazione degli immobili (“sapere“) e modello al quale comparare fasi e risultato del processo di valutazione (“saper fare“), costituisce quindi un riferimento uniforme e condiviso.

Sul codice troviamo quindi tutto ciò che attiene alla valutazione: dai concetti alle definizioni, ai criteri fino ai procedimenti ed ai metodi di stima più complessi a rappresentazione della migliore pratica valutativa attuale adottata sia a livello nazionale che internazionale.

Standard Internazionali

Il Market Approach risulta perfettamente in linea con gli standard internazionali specialmente in termini di trasparenza, ma non soltanto.

Nell’attuale contesto dell’economia globalizzata e in presenza di una congiuntura economica non favorevole, il mercato finanziario e quello immobiliare sono sempre più correlati, anzi si influenzano a vicenda.

Il Codice delle Valutazioni lmmobiliari e gli IVS sanciscono che i contenuti del Rapporto di Valutazione debbano essere:

- Dimostrabili e verificabili da terzi;

- Devono presentare criteri di uniformità;

- Non devono essere in disaccordo con quanto indicato dagli standard valutativi internazionali.

Il risultato della stima con il metodo monoparametrico (ad oggi forse il più usato) non è sufficientemente verificabile. E’ in gioco una elevata variabile individuale legata alla soggettività del tecnico e rapportata alla funzione di expertise.

Un processo di cambiamento in ambito organizzativo e perchè no anche in ambito valutativo può essere definito in diversi modi:

- Processo dinamico ed evolutivo delle culture, delle strutture, delle strategie e dei gruppi di potere nelle organizzazioni (Fraccaroli, 1998);

- L’adozione da parte di un’organizzazione di una nuova idea, intenzione o comportamento (Daft &. Noe, 2001);

- Il movimento di un’organizzazione dal presente stato a uno stato futuro/desiderato per aumentare la sua efficacia (George &. Jones, 2002).

Più in dettaglio si tratta di un processo che mette in moto aspetti di tipo tecnico e di tipo sociale:

- L’aspetto tecnico del cambiamento consiste nel realizzare una modifica nei consueti procedimenti professionali;

- L’aspetto sociale si riferisce al modo in cui le persone, direttamente coinvolte nel processo di cambiamento, pensano che esso possa modificare le loro radicate relazioni nell’organizzazione (Lawrence, 1954).

Reazioni al Cambiamento

Le reazioni al cambiamento hanno sia degli aspetti sociali, quindi condivisi e condivisibili, che aspetti individuali.

K. Lewin, fra i più grandi esponenti e fondatori della psicologia sociale, definisce il cambiamento “come una temporanea instabilità che agisce sull’equilibrio esistente” (Lewin, 1951).

Lewin ci insegna che nei gruppi (collegi, ordini, organismi, associazioni, federazioni, ecc.) esiste la tendenza a mantenere uno stato di equilibrio costante nel tempo anche in presenza di cambiamento. Noi pensiamo e agiamo nelle organizzazioni secondo principi sovraordinati di certezza e coerenza. Essendo il cambiamento una temporanea instabilità che agisce sugli equilibri che si sono creati e sulle forze che ci spingono a mantenere una certezza e coerenza, cosa succede? Che la proposta di cambiamento arriva a cercare di rompere le nostre certezze acquisite e il nostro senso di coerenza, principi su cui tendenzialmente fondiamo le nostre azioni all’interno di una cultura organizzativa che presenta propri valori, credenze e convinzioni stabili.

La ricerca della certezza è infatti un principio ordinatore molto potente, ben conosciuto dagli psicologi sociali.

Perchè un valutatore deve uscire da una comfort zone monoparametrica ed avvicinarsi ad una pluriparametrica?

I Vantaggi del Market Approach

Il Market Approach o Metodo del confronto di mercato è un procedimento di stima del prezzo di mercato o del reddito di un immobile che si svolge attraverso il confronto tra il bene oggetto di stima e un insieme di beni di prezzo o di reddito noti e ricadenti nello stesso segmento di mercato.

Il metodo del confronto di mercato si basa sulla rilevazione dei dati reali di mercato e delle caratteristiche degli immobili. L’elemento caratterizzante del Market Approach consiste nell’assunto che il mercato fisserà il prezzo di un immobile nella medesima maniera in cui ha già formato il prezzo di immobili simili. Nella pratica la metodologia del Market Approach smonta il bene oggetto di valutazione nelle sue caratteristiche immobiliari e le confronta una ad una con le caratteristiche delle unità immobiliari poste a comparazione, lavorando per differenza tra l’oggetto ed i comparabili.

L’immobile oggetto di stima e gli immobili posti a comparazione devono appartenere al medesimo segmento di mercato, che per definizione è quell’unità elementare non ulteriormente scindibile dall’analisi economico-estimativa del mercato immobiliare stesso. Due o più unita immobiliari ricadono nello stesso segmento di mercato se presentano eguali ammontari numerico-letterali.

Questo metodo appartiene alla famiglia degli Adjustement grid methods ed è poco conosciuto nel nostro Paese nonostante il giudizio unanime e provato della sua precisione (Simonotti, 2001).

Secondo il Prof. Marco Simonotti (FRICS), il procedimento presenta i seguenti vantaggi:

- La precisione nel MA è funzione del numero e del grado di dettaglio dei dati immobiliari rilevati e della competenza e dell’esperienza degli esperti;

- Può raggiungere il massimo grado di dettaglio e di precisione della stima;

- Professionalità estimativa;

- Facilmente comprensibile da clienti e stakeholders;

- Riduce il contenzioso.

Con il rapporto di valutazione che segue gli standard:

- Si ottiene un vero report immobiliare;

- Si seguono i dettami degli IVS e del Codice delle Valutazioni lmmobiliari (CdVI);

- La valutazione non viene eseguita a corpo ma segue un modo ordinato in un percorso numerico-scientifico con regole condivise;

- I calcoli si poggiano su punti di riferimento certi (i comparabili), rilevati direttamente dal mercato immobiliare;

- E’ possibile un riesame delle valutazioni in linea con l’attività di Due Diligence (DD: è il processo attraverso il quale si devono diminuire le asimmetrie informative tra una parte alienante e una acquirente).

Possibili vantaggi globali della formazione e dell’utilizzo del Market Approach:

- Sensibile miglioramento della propria professionalità potendo vantare l’utilizzo di un metodo che risponde a criteri di trasparenza, precisione, scientificità, verificabilità e ripetibilità;

- Partecipazione attiva alla creazione di una nuova comunità professionale con condivisione di valori e metodologie comuni;

- Sviluppo di una professionalità nuova in espansione e ricercata;

- Possibilità di aumento dei propri guadagni;

- Potersi affidare alla sicurezza di una best practice;

- Aumentare il proprio livello di autorealizzazione.

Un Esempio Pratico

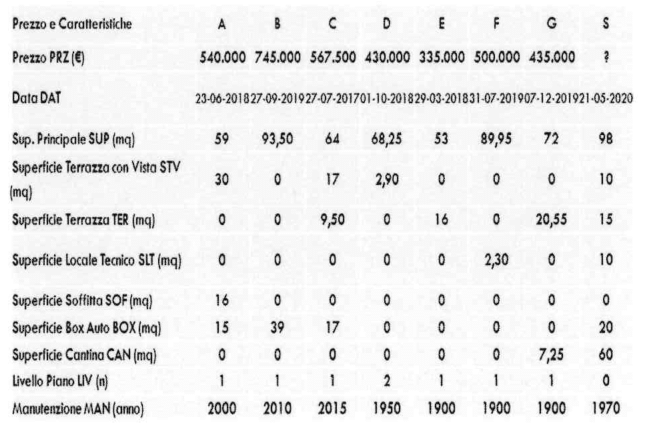

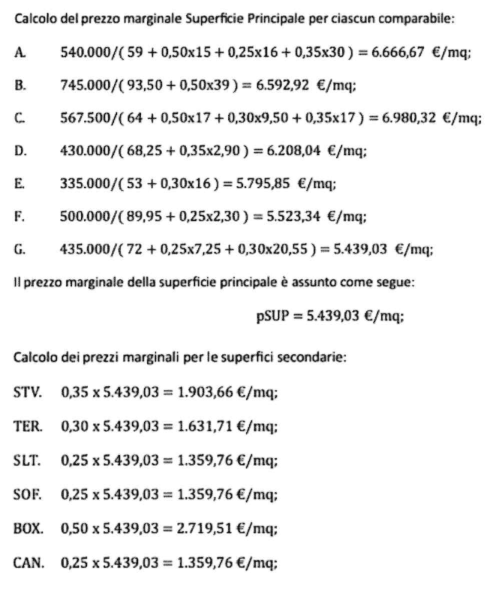

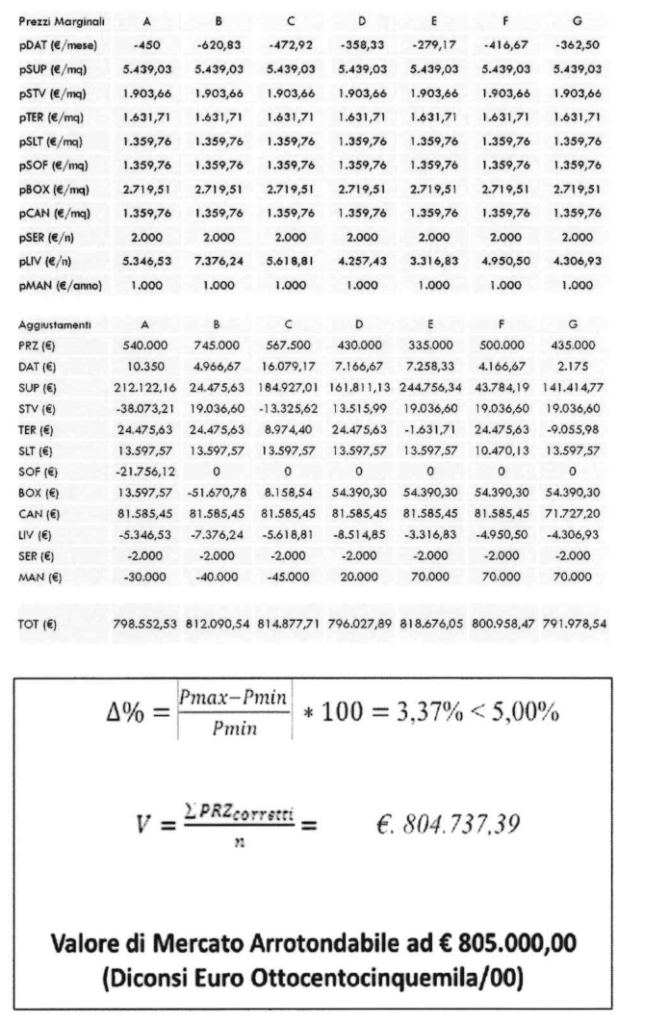

Svolgimento, in sintesi, di un Market Approach con la piattaforma Comparabilitalia.it:

Rapporti Mercantili:

- Saggio annuo di Rivalutazione = 2%;

- Rapporto desunto tra prezzo Superficie Terrazza con Vista e prezzo superficie principale = 0,30;

- Rapporto desunto tra prezzo Superficie Esterna Esclusiva e prezzo superficie principale = 0,02;

- Rapporto desunto tra prezzo Superficie Locale Tecnico e prezzo superficie principale = 0,30;

- Rapporto desunto tra prezzo Superficie Box Auto e prezzo superficie principale = 0,50;

- Rapporto desunto tra prezzo Superficie Aree Scoperte e prezzo superficie principale = 0,10;

- Rapporto desunto tra prezzo Superficie Terrazza e prezzo superficie principale = 0,35;

- Rapporto desunto tra prezzo Superficie Cantina e prezzo superficie principale = 0,30;

Risultati:

- Appartamento compravenduto in data 23-06-2018 al prezzo di € 540.000 ecc…

- Appartamento compravenduto in data 27-09-2019 al prezzo di € 745.000 ecc…

- Appartamento compravenduto in data 27-07-2017 al prezzo di € 567.500 ecc…

- Appartamento compravenduto in data 01-10-2018 al prezzo di € 430.000 ecc…

- Appartamento compravenduto in data 29-03-2018 al prezzo di € 335.000 ecc…

- Appartamento compravenduto in data 31-07-2019 al prezzo di € 500.000 ecc…

- Appartamento compravenduto in data 07-12-2019 al prezzo di € 435.000 ecc..

Tabelle dei Dati:

Bibliografia

Codice delle Valutazioni lmmobiliari, V Edizione, Tecnoborsa;

Allegato Speciale al Notiziario 01/2011 dell’Associazione Nazionale Professione Geometra Donne Geometra; Simonotti Marco (2002): La Stima lmmobiliare, UTET Libreria;

Simonotti Marco (2005); Manuale delle stime immobiliari, Geo. Val. Esperti; Nevitt P. (1998);

Circolare ABI – Associazione Bancaria ltaliana (2018). [1O] International Valuation Standard – IVS – [11] Codice delle Valutazioni lmmobiliari V Edizione edito da Tecnoborsa (2018);

Ing. Ciuna Marina (2009): Geocentro n°6;

Bambagioni G., Sulle cause e sulle implicazioni dell’evoluzione della dottrina estimativa, Quaderni di Economia lmmobiliare QEI N.14;

Fraccaroli F., Apprendimento e formazione nelle organizzazioni. Una prospettiva psicologica, Il Mulino, Bologna, 2007;

Lewin K., Teoria e sperimentazione in psicologia sociale, ll Mulino, Bologna, 1951; Montenegri Ilaria e Stefano Giangrandi, Quaderni di Economia lmmobiliare, Tecnoborsa;

Simonotti M., I procedimenti di stima su larga scala (Mass Appraisal), Aestimum, [S.l.], ISSN 1724-2118, jun. 2009; Simonotti M., Manuale delle Stime immobiliari, 2005.